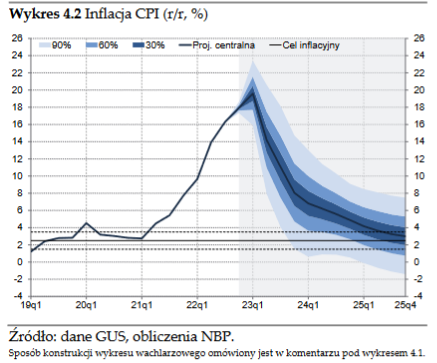

Według danych GUS, inflacja rok do roku w grudniu 2024 wyniosła 4,7%. To wynik niższy od szybkiego szacunku z początku stycznia, który wskazywał na wzrost cen o 4,8%. W porównaniu z listopadem ceny konsumenckie pozostały bez zmian, co potwierdza stabilizację w ostatnim miesiącu roku. Niemniej jednak, wciąż widoczna jest istotna zmiana dynamiki inflacji w porównaniu z 2023 rokiem, kiedy to w grudniu odczyt wynosił 6,2%.

W ubiegłym roku najbardziej zdrożały nośniki energii, takie jak prąd, gaz i ciepło, średnio o 12%. Energia elektryczna podrożała o 21,2%, gaz o 17%, a ciepło o 5,5%. Wzrost cen żywności wyniósł 4,8%, przy czym największe zmiany dotyczyły masła (27,1%) oraz soków owocowych i warzywnych (11,7%). Z drugiej strony, paliwa samochodowe taniały, szczególnie olej napędowy, którego cena spadła o 5,4%.

Średnioroczna inflacja w 2024 roku wyniosła 3,6%, co znajduje odzwierciedlenie również w inflacji emeryckiej. Tym samym wskaźnik ten będzie brany pod uwagę przy waloryzacji emerytur i rent, choć jest niższy niż prognozy rządowe zakładające wartość na poziomie 4%. W kontekście waloryzacji oznacza to wynik niższy od przewidywań budżetowych.

W 2025 roku ekonomiści spodziewają się dalszego spadku inflacji, choć jej poziom wciąż będzie przekraczać cel inflacyjny NBP wynoszący 2,5%. Zgodnie z prognozami, średnioroczna inflacja może spaść do 3,1%, co wskazuje na powolne, lecz systematyczne zmniejszanie się presji inflacyjnej w gospodarce. Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych mogą odegrać kluczową rolę w dalszym kształtowaniu tego procesu.