NBP opublikował w poniedziałek najnowszą projekcję inflacji, obejmującej przyszły rok. Można ją streścić jednym zdaniem. Idzie ciężka zima i biedny przednówek.

Według tejże projekcji PKB w pierwszym kwartale 2023 spadnie w najgorszym przypadku nawet o 2%, średnio w całym przyszłym roku ma wynieść około 0,7%. Czyli recesja, a w najlepszym wypadku stagnacja.

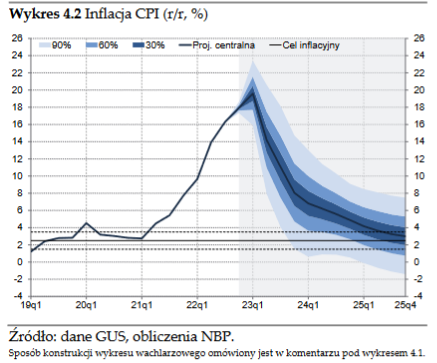

Inflacja ma w pierwszym kwartale 2023 sięgnąć między 18% a 20%, potem ma zacząć spadać, ale jednocyfrowa może być dopiero w 2024. Oznacza to, że średnio w przyszłym roku, NBP przewiduje inflację na poziomie około 10,3% i to pod warunkiem, że zadziałają wszystkie legislacyjne "tarcze".

Co do polityki pieniężnej to NBP w zasadzie milcząco abdykuje.

Cóż tu dużo powiedzieć. jednym słowem stagflacja. Od zaufania do rządzących zależy czy wierzyć w te prognozę czy nie. Jest ona jednak zbieżna z prognozami Komisji Europejskiej, która zakłada, że wzrost PKB w Polsce w bieżącym roku wyniesie 4%, w 2023 r. spowolni do 0,7%, a w 2024 r. sięgnie 2,6%

Według prognoz KE, inflacja CPI w Polsce na koniec br. ma wynieść 13,3%, w 2023 r. 13,8%, a w 2024 r. ma spaść do 4,9%.

Dużo zależy też od tego, czy rządowi uda się wreszcie spacyfikować trolla wewnątrz własnej formacji i odblokować środki z KPO. jak na razie fundują nam ciężką zimę i głodną wiosnę.